베트남에서 신용카드로 결제하면, 우리나라와 동일하게 구매자는 별도 수수료를 부담하지 않는다. 판매자가 수수료를 부담하는 방식이지만, 해외에서 결제를 하게 된다면 구매자는 해외 카드 결제에 대한 수수료를 부담해야 한다. 이를 브랜드 수수료라고 부르곤 한다. 국내에서는 물품 금액만 부담하면 되지만, 해외에서 결제하면 브랜드 수수료 + 전신환 수수료 + 해외 사용 수수료를 부담해야 한다. 이는 대략적으로 2.2~2.5% 정도 발생하며, 마스터(Master)/비자(VISA)/아멕스(AMEX)/은련(UnionPay, UPI)/JCB 브랜드에 따라 조금씩 다르다.

이용 가능한 카드 브랜드 (중요!)

베트남 여행에 필요한 조건으로 카드 브랜드를 확인해야 한다. 가장 먼저 나온 이유는 카드 브랜드에 따라 사용이 불가능할 수도 있다.

우선 비자/마스터는 대부분의 가맹점에서 사용이 가능하다.

아메리칸 익스프레스(아멕스, American Express), 은련(유니언페이, Union Pay), JCB, 다니너스 클럽, 디스커버 등 마스터/비자 외 브랜드는 가져가지 않는 것을 추천한다.

물론 마스터, 비자 외 다른 브랜드도 결제가 되는 가맹점도 간혹 있다. 하지만 간혹 되는 곳들 믿고 비자/마스터 외 브랜드의 카드를 가져가는 것은 추천하지 않는다.

괜한 기대감으로 기타 브랜드 카드를 가져가도 사용 안되는 곳이 더 많으며, 카드 복제 등의 위험에 노출된다. 제일 중요한 것은 아멕스는 다른 브랜드 대비해서 수수료가 약간 더 비싸다.

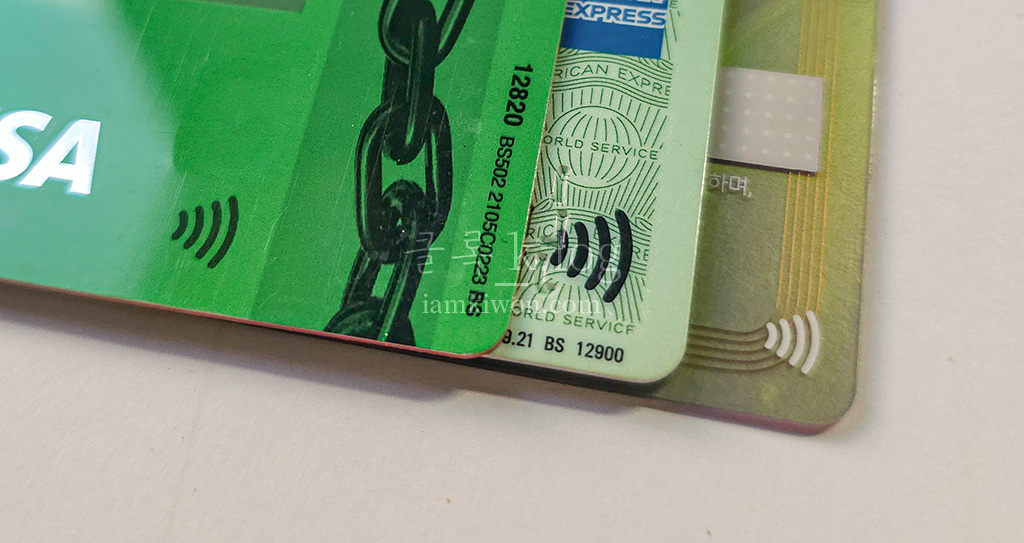

탭 (Tap)

우리나라에서는 카드 전면의 IC를 삽입하는 방식으로 결제하는 것이 일반적인데, 외국에서는 버스카드 이용 방법과 같이 태그하는 방식을 사용한다. 정확한 명칭은 탭이라고 하며, 와이파이 로고와 유사한 마크가 카드에 그려져 있다면 이 방식을 지원한다는 의미다.

결제할 때, 직원이 카드를 유심히 둘러본다면 이는 탭 기능을 지원하는지 여부를 살펴보는 것이다. 마크가 있다면, 카드를 기계에 태그하는 것으로 결제를 진행할 것이다. 마크가 없다면 삽입하는 IC 결제 또는 카드를 긁는 마그내틱 결제를 할 것이다.

즉, 이 기능이 없어도 카드를 이용하는데 아무 문제 없다.

더욱이 카드를 삽입하는 과정에서 카드 정보를 탈취하는 기계가 흔한 상황이라 탭 결제는 비교적 안전한 방법이다. 직원에게 카드를 건낼 필요 없이 와이파이 마크가 있는 곳에 카드를 태그하면 된다.

수수료 구조

1. 환전 수수료

환전 수수료는 베트남에서 동으로 결제하면, 카드사는 이 금액을 환산하여 달러로 계산을 한다. 100,000 동 짜리를 구매한다면, 특정 시점의 환율을 적용해서 4.16 달러 정도로 결제 금액을 결정하게 된다. 환산하는 과정에서 대부분의 카드회사는 환전 수수료를 적용하지 않는다. 단, 유니언페이는 0.3%가 이 과정에서 수수료로 청구된다.

표시된 수수료가 없을 뿐, 환율은 카드사에서 자체적으로 공시하는 것이기 때문에 일반적인 환율보다 조금 더 비쌀 수도 있다. 다시 강조하지만 네이버 기준 환율이 아니라, 카드사에서 공시하는 환율을 따른다.

환전 수수료라고 부르는 것에 무리가 있는 것은 분명하다. 하지만 카드사의 정책에 따라 결정되는 환율이라는 점은 투명하지 않은 부분이 있기에, 환전 수수료라고 적었다. 추가로 유니언페이는 환전 수수료를 카드 상품에 따라 환전 수수료를 청구하기도 한다.

2. 브랜드 수수료

브랜드 수수료는 국제 결제가 가능하도록 결제망을 구축한 카드 브랜드 회사에서 청구하는 금액으로 마스터카드 1%-1.1%, 비자카드 1.1%, 아멕스카드 1.4% 등으로 고정되어 있다. 유니언페이(UnionPay, UPI)는 계약 조건에 따라 신용카드 상품 마다 각기 다른 수수료를 받고 있다. 한시적으로 브랜드 수수료가 무료였으나, 현재는 0% – 0.8%까지 받고 있다. 이는 보유하고 있는 신용카드 발급 회사에 문의해서 확인해야 한다.

트래블월렛, 트래블로그 기준으로 비자카드/마스터카드 브랜드 수수료를 면제해준다.

3. 전신환 수수료

전신환 수수료는 마스터/비자에서 한국의 카드 발급회사가 구매자에게 청구하기 위해 달러>원화로 환산하는 금액이다. 100달러를 결제했다면, 환율 1,350원 기준으로 100달러 = 135,000원에 수수료 1% 1,350원를 더해서 사용금액을 결정하게 된다.

트래블월렛, 트래블로그 등 최근 유행하는 여행 특화 카드의 경우 일부 통화에 한해서 전신환 수수료를 면제해준다.

4. 해외 이용 수수료

해외 결제 건에 대해서 0.18~0.25%의 해외 이용 수수료를 부과한다. 카드 상품 마다 각기 다른 수수료 비율을 가지고 있기 때문에, 이 역시 카드 회사에서 확인할 필요가 있다. 카드 상품 안내서를 보면 대부분 표기되어 있다.

체크카드는 결제 당 0.5$를 청구하거나 0.25% 이상의 수수료가 청구되기 때문에 별로 추천하지 않는다.

트래블월렛, 트래블로그 등 해외 특화 카드는 대부분 해외 이용 수수료를 면제해준다.

전체 수수료 합

수수료는 굵직하게 브랜드 수수료 + 전신환 수수료가 거의 대부분이다.

현지 화폐 금액 > 달러 환전 + 해외 브랜드 수수료 + 전신환 수수료 + 해외 이용 수수료

이렇게 계산할 수 있는데, 마스터 카드로 240,000 동을 구매했다고 가정하면, 아래와 같다.

| 결제 금액 | 수수료율 | 기준 금액 | 금액 | 환산 금액 (원) |

| 결제 금액 | 240,000 VND | 13,500 원 | ||

| 환전 수수료 | 0 USD | 0 원 | ||

| 환전 금액 | 10 USD | 13,500 원 | ||

| 해외 브랜드 수수료 | 1 % | 10 USD | 0.1 USD | 135 원 |

| 전신환 수수료 | 1 % | 10.1 USD | 0.101 USD | 148.5 원 |

| 해외 이용 수수료 | 0.18 % | 10.201 USD | 0.0183618 USD | 24.8103 원 |

| 총 수수료 | 2.193618 % | 0.2193618 USD | 296.13843 원 |

24만동은 단순 환율로 계산하면, 13,500원이다. 카드를 사용하게 되면 300원 정도의 수수료를 추가로 부담해야 한다. 300원은 13,500원의 약 2.2%에 해당하는 금액이다.

총 수수료는 약 2.2%로 계산하면 되는데, 카드 회사나 해외 결제 브랜드에 따라 수수료가 다 달라서, 출발하기 전 수수료와 적립/할인 혜택들을 꼼꼼하게 따져보고 가져갈 카드를 골라야 한다. 할인이나 적립 혜택이 2%를 넘는다면, 카드도 제법 좋은 조건으로 사용할 수 있다. 그리고 이런 복잡한 계산을 뛰어넘는 트래블월렛, 트래블로그와 같은 서비스도 괜찮은 선택이 될 수 있다.

트래블월렛 및 그 아류의 등장

트래블월렛이라는 서비스가 있는데, 체크카드를 기반으로 원하는 만큼 환전해서 수수료 없이 인출할 수 있다는 큰 장점이 있는 카드다. 환전 수수료, 전신환 수수료 모두 무료이기 때문에, 여행을 하며 현금을 원하는 만큼 찾을 수 있다는 큰 장점을 가지고 있어서 최근 인기가 매우 좋다. 트래블월렛의 인기로 인해서, 기존 2~3달러 인출 수수료를 받던 하나카드와 신한카드는 기존 상품을 갈아 엎고 트래블월렛에 준하는 트래블로그, 쏠트래블 서비스를 출시했다.

하지만 단점도 명확하다.

월 10,000달러 이하만 무료로 인출할 수 있다. 초과하는 금액은 2%의 수수료가 부과된다. 이는 큰 금액으로 일반적인 여행객에게 매우 큰 금액이지만, 일행이 많거나 유럽/일본/미국에서 쇼핑을 즐기게 된다면 부족할 수도 있는 금액이다. 하지만 애초에 단순 관광으로 10,000달러 이상을 지출한다면, 국가 세무 당국의 제재를 받을 수 있다.

그리고 카드를 별도로 만들어야 하는데, 해외 여행이 아니면 쓸모가 없다. 위에서 말한 바와 같이 월 10,000달러 까지만 무료 인출이기 때문에, 해외 여행에서도 예산을 넘어서는 금액을 넘어서는 경우에만 사용할 수 있다.

남은 금액을 과도하게 환전을 하면 다시 원화 계좌로 돌리는 과정에서 1%의 전신환 수수료가 발생하는 것도 꼭 알아둬야 한다. 단, 트래블월렛은 달러>원 환전 시 수수료가 없다.

지속 가능 여부에 대한 의문

트래블월렛이 당장 더 없이 좋은 혜택을 제공하고 있으며, 기존 다른 회사들을 변화하게 만드는 중요한 역할을 하고 있는 측면에서 매우 좋은 역할을 수행하고 있다고 생각한다.

하지만 체크카드, 신용카드의 수익구조는 결국 수수료 장사다. 카드 결제 시 발생하는 수수료는 판매자가 부담하는 구조다. 해외에서 결제해도 국내의 카드회사는 해외의 판매자로부터 수수료를 챙긴다. 그리고 해외 결제라는 이유로 사용자에게 추가로 수수료를 받고 있다.

신용카드 회사는 해외 결제 건에 대해서 여러모로 수수료를 챙길 수 있지만, 트래블월렛은 해외 카드의 직접 결제 보다는 ATM 인출을 유도하고 있는 분위기다. 비자카드와 전략적인 제휴로 당장 수수료 부담을 덜 수 있겠지만, 장기적으로 무료 인출, 전신환 수수료 1% 할인, 비자 브랜드 사용 수수료 1% 할인 등 다양한 혜택이 영원할 수는 없을 것 같다는 판단이 앞선다. 더불어 트래블월렛을 운영하는 회사 역시 결국은 수익구조가 있어야 하는데, 트래블월렛 카드는 국내에서 결제 조차 되지도 않는다. 다른 서비스가 존재하는 것도 아니다. 트래블월렛은 가맹점 또는 사용자를 대상으로 반드시 수익을 내야 하는 시점에 다다르게 된다. 적은 수수료로 언제까지 현재와 같은 혜택을 제공할 수 있을 지는 지켜봐야 할 것 같다.

현장 카드 결제: 트래블월렛 vs 신용카드

미리 충전하고 체크카드/신용카드와 같이 현장에서 결제하는 방식도 지원하고 있는데, 달러/엔/유로를 제외하면 전부 환전 수수료가 발생한다. 이는 전신환 수수료 1%가 아닌 0.5~2.5%의 통화 마다 다른 수수료를 보여준다. 베트남 동은 0.8%라고 한다. 이는 두 번 환전(원>달러>동)했을 때 수수료와 비슷한 수준이다.

카드 해외 이용 수수료 수준은 환전 수수료와 비슷하거나 조금 더 비싸다. 하지만 현금을 들고 다니는 것 보다는 편리하다는 큰 장점를 가지고 있다. 하지만 해외 결제 수수료 2.2%를 뛰어넘는 적립과 혜택의 카드를 가지고 있다면, 혜택으로 수수료를 상계하는 것으로 이득을 볼 수도 있다. 해외 이용에 약 3% 이상의 혜택을 주는 카드가 있다면, 오히려 이득이 될 수도 있다.

마스터 또는 비자!

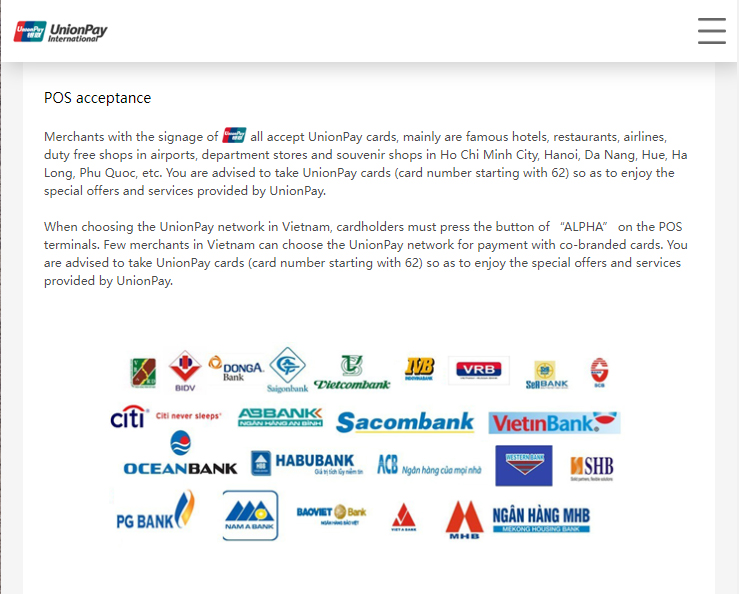

위에서 여러 조건과 수수료 체계에 대해 설명했지만, 마스터카드와 비자카드의 가맹점 점유율이 너무 강력하기 때문에 비자와 마스터 중 가지고 있는 카드를 가져가는 것을 추천한다. 식당, 레지던스 등에서 아멕스 결제가 안된다는 것을 직접 확인한 경우가 많았고, 동남아 전체에서 통용되는 그랩 조차도 유니언페이 카드로 등록이 불가능했다.

카드 브랜드를 가리는 이유는 카드 결제망을 현지 은행과 협약을 통해 운영하고 있는데, 은행 마다 계약을 맺은 카드 브랜드가 다르기 때문이다. 예를 들어 베트남에서 카드 영수증을 보면 가장 흔하게 볼 수 있는 은행은 VietcomBank로 길거리를 걸어도 가장 흔하게 볼 수 있는 은행이다. 하지만 비엣콤은행이 모든 브랜드와 계약을 맺은 것은 아니며, 그 외 다른 은행도 각기 다른 브랜드를 지원한다. 하지만 비자/마스터 카드는 거의 대부분 결제망이 계약을 맺고 있다.

예를 들어, 유니언페이 홈페이지에서 베트남에서의 사용 여부에 대한 설명을 보면 유명한 호텔, 식당, 항공사, 공항 내 면세점, 백화점, 기념품 상점에서 주로 사용이 가능하다고 설명하고 있다. 하단의 은행 목록을 보면 가장 흔하게 볼 수 있는 VietcomBank까지 대부분의 카드 결제 가능한 은행을 보여주고 있지만, 베트남 그랩에서는 유니언페이 카드 결제가 불가능했다.

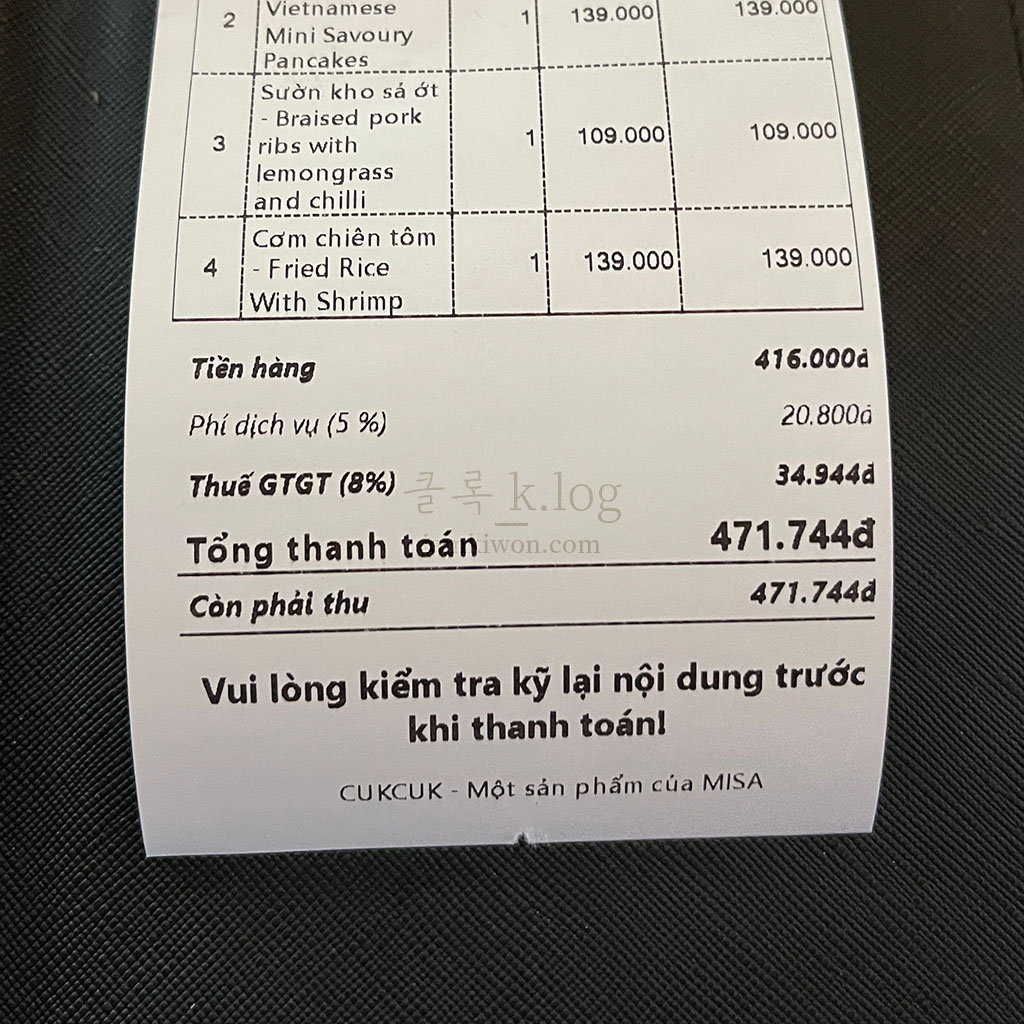

부가세, 서비스 수수료 추가

가끔이라고 하기에는 자주 겪을 수 있는데, 가격으로 장난을 좀 친다. 메뉴판에는 100,000동 이지만, 서비스 수수료 5%, 부가세 8~10% 등을 추가하는 경우도 있다. 메뉴판에 부가세가 포함된 금액인지 아닌지 표시도 명확하지 않아서, 결제하기 직전까지 내가 얼마를 내야 하는지 모를 수도 있다.

현금을 내면 세금을 안 받는 곳도 가끔 있지만, 현금을 내더라도 부가세까지 청구한다. 가끔 서비스 비용을 청구하는 업체도 있다. 대놓고 현금 결제를 유도하고, ‘카드 결제 시 부가세가 추가’된다고 벽에 크게 걸어 놓은 한인 중식당도 있었다.

애플페이, 삼성페이

베트남도 온갖 페이가 난립해있다. 가장 대표적인 것은 momo인데, momo를 포함한 대부분 결제 서비스는 QR코드 기반의 계좌이체 개념이다. 신용카드와 체크카드가 널리 보급되기 전 이미 계좌이체 기반의 서비스가 대중화되었지만, 카드 사용자도 많기 때문에 대부분 매장은 카드 결제 단말기를 가지고 있다. 카드 단말기 보급이 비교적 최근이라 대부분 NFC 기반의 카드 단말기를 가지고 있다. 따라서 위에서 설명한 탭 기능을 대부분 지원하는데, 이와 동일한 기술을 이용하는 것이 바로 삼성페이와 애플페이다. 기기 내 별도 통신 단자(RF/NFC)와 카드 결제 단말기 간 통신 방식으로 자연스럽게 삼성페이를 지원할 수 있었고, 애플페이 역시 제한적으로 지원되고 있다.

방법은 간단하다. 위에서 카드를 단말기에 탭(태그)하는 것과 같이 삼성 전화기는 전화기 상단 또는 중앙 부분, 아이폰은 전화기 윗부분을 단말기에 대면 결제가 진행된다.

당연하지만 애플페이, 삼성페이에서 카드를 미리 등록해야 가능하다. 전세계를 대상으로 지원하는 애플페이와 달리 삼성페이는 국가별로 약간 다르기 때문에, 미리 결제 가능한 카드 여부를 확인해야 한다.

0개의 댓글